汇付天下(01806.HK)发布公告,宣布董事会已考虑批准股份奖励计划的若干主要条款,并授权薪酬委员会制定该计划的详细规则。在该计划下,股份池中的股份将自二级市场购买,公司就购买股份将出资的最高金额定为4亿人民币(受托人于任何时候均不得持有公司已发行股份总数10%以上)。据悉,该计划将由生效日期起计4年内有效及具有效力。

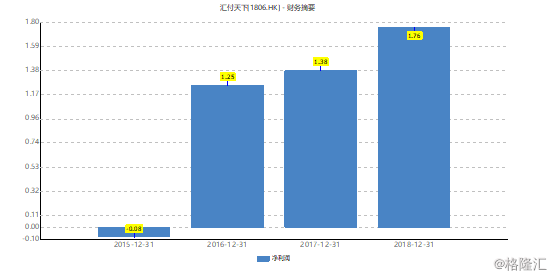

值得注意的是,汇付天下目前的股票流通盘约为12.51亿港币。若以上股份激励的二级市场购买金额达到最高上限的4亿人民币(约4.54亿港币),力度无疑是相当大的。近几年在第三方支付行业加剧洗牌的背景下,汇付天下的盈利能力逆势而上,净利润自2016年扭亏后保持连年攀升,2018年度同比增长27.36%至1.76亿人民币的历史峰值。大力度的激励计划,也显示出汇付天下想要持续获得强劲发展力的信心。

众所周知,股份激励能够将企业及员工绑定结为利益共同体,是企业为了鼓励和留住核心人才,而推行的一种长期激励机制。股份激励不仅能使管理者在任期内得到适当的奖励,并且部分奖励是在卸任后延期实现的,这就要求管理者不仅要关心如何在任期内提高业绩,而且还必须关注企业的长期价值创造力。而对于汇付天下的二级市场投资者来说,自身的利益能与企业员工显著趋同,一定程度上也拥有了不小的安全边际。

不过最近,汇付天下的“大事”却还不止这一件。5月27日,汇付天下宣布公司已获纳入MSCI中国全股票小型股指数,将于2019年5月28日收市后生效。据悉,此次MSCI指数调整过程中,中国小型股指数新增25只股份,同时剔出20只股份,覆盖行业多个领域。上市不足一年的汇付天下,凭借着在市值、流通性、行业发展等多方面的表现,顺利入选。这是继去年10月份入选港股通后,汇付天下受到资本市场的又一肯定,未来公司的股票流动性有望进一步加强。在基本面优质的情况下,汇付天下的估值存在重塑空间。

一.移动POS/移动支付赛道高速崛起,小微商户市场成蓝海

作为第三方支付的龙头,汇付天下近年也是把火力聚焦到了POS/移动POS及互联网支付/移动支付业务。2018年度,汇付天下的主要业务收入占比为移动POS79.6%、POS服务2.6%、互联网支付10.7%、移动支付服务3.7%。其中,移动POS的收入同比强劲增长114%,推动公司的整体收入实现88%的可观增幅。

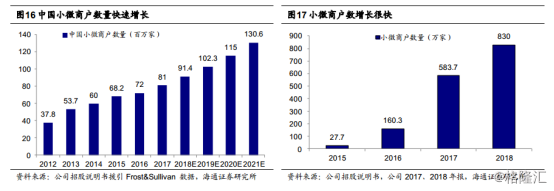

而驱动移动POS及移动支付迅猛成长的关键动力,则在于小微商户。弗若斯特沙利文报告预测,到2021年,中国的小微商户数量将达到约1.31亿家。对于汇付天下来说,其在2018年小微商户的数量合计约830万家,虽然较2015年已经有了将近30倍的爆发式上升,不过较于中国市场未来潜在的空间弹性依然充足。2017年,公司在中国为小微商户提供服务的独立第三方支付服务提供商中排名第一。

二.擅长为不同场景提供定制化的支付解决方案

通过为垂直行业与小微商户提供全面且量身定制的支付服务解决方案,汇付天下在2B市场成功实现了与2C市场的差异化竞争策略,以此稳固自己在细分行业的地位。这也是公司的另一个核心亮点。

早在2007年,汇付天下就针对航空业提出了贯穿整个产业链的支付解决方案,通过支付接入做到咨询、出票、付款一站式完成,变呼叫中心坐席为销售入口,为航空公司大大提升了客户粘性和转化率。根据弗若斯特沙利文报告,按市场份额计算,汇付天下在2017年为中国航空票务行业第二大互联网支付服务提供商。截至2017年底,汇付天下客户基础包括18家主要国内航空公司、五大在线旅游平台及超过1,500家票务代理。

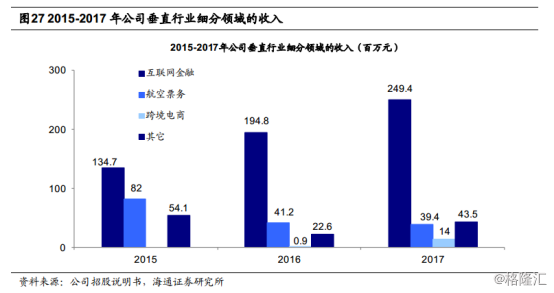

除了为航空公司定制服务外,汇付天下也继续在大健康、教育、物流等行业发力,力求场景的复杂化。2017年,汇付天下分别在互联网金融、航空票务、跨境电商领域实现了2.49亿、0.39亿及0.14亿人民币的收入。

一直以来,支付都并不是简单地从一个银行到另一个银行的资金划转,更多的是每一个用户、每一个商家、每一笔支付都跟消费场景和习惯紧紧相连。支付连接了场景,场景可以沉淀海量的数据,数据在未来可以创造更多的价值。对于汇付天下这样的第三方支付公司来说,场景数据的积淀无疑也是将来价值释放的前提之一。

小结

4月份,另一家第三方支付公司拉卡拉刚刚在深交所创业板挂牌上市。值得注意的是,从3月中旬更新招股书、3月底宣布正式过会以来,拉卡拉用了不到1个月的时间便成功上市,得以看出资本市场对于第三方支付领域的高度认可。

目前,整个支付行业已经进入了洗牌收官期,一定程度上拓宽了第三方支付企业的护城河,集中度也在向头部企业聚拢。在大力度的股份激励下,汇付天下未来的经营战略大概率会稳中求升,以保证行业龙头的领先优势。而在入选MSCI中国全股票小型股指数后,公司股票流通性上的改善,也有望加速其价值的回归。